últimos vídeos

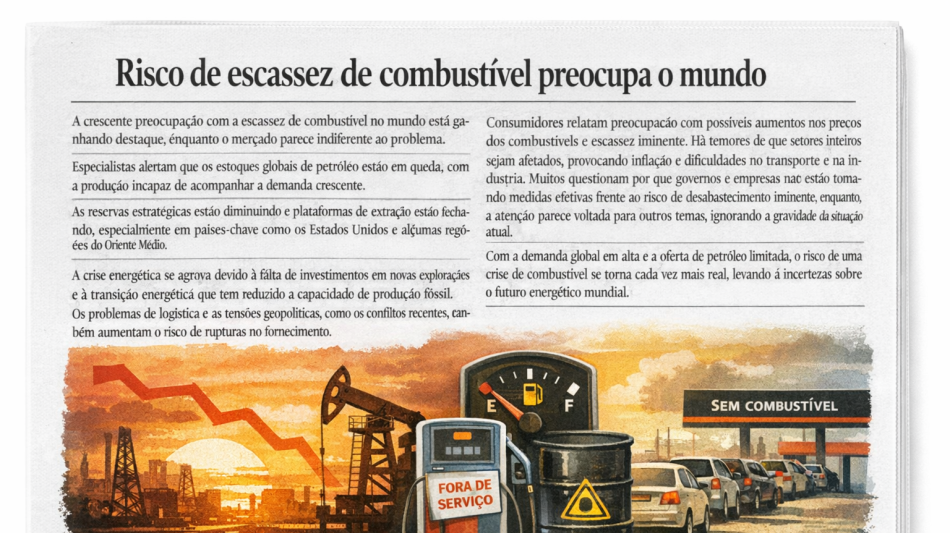

Crise global de combustíveis

A escalada militar no Golfo Pérsico, com bombardeios dos Estados Unidos e de Israel em território iraniano e a resposta de Teerã, alterou profundamente o mapa da energia. O fechamento efetivo do Estreito de Ormuz, rota por onde passava cerca de um quinto do petróleo e do gás natural liquefeito do mundo, provocou a maior ruptura de fornecimento de combustíveis da história recente. Em apenas um fim de semana, deixaram de circular 20 milhões de barris de petróleo por dia, o equivalente a uma quinta parte do consumo global. Navios e seguradoras suspenderam travessias e os prêmios de risco de guerra dispararam, enquanto exportações da Arábia Saudita e dos Emirados são desviadas por oleodutos que contornam a área, mas que não conseguem suprir a lacuna.A crise não se limita ao petróleo bruto. O bloqueio atinge também 5 a 6 milhões de barris diários de produtos refinados – gasolina, diesel e querosene –, quase um quinto do comércio global de combustíveis acabados. Sem uma rota alternativa, refinarias asiáticas reduziram suas operações; na China, cortes de até 10% no processamento deixaram de utilizar cerca de 1,4 milhão de barris de petróleo iraniano por dia, e em Singapura houve redução para 60% da capacidade. Essa combinação de perda de matéria‑prima e queda na produção de combustíveis refinados gerou um déficit de 9 a 11 milhões de barris por dia, muito acima do que os estoques estratégicos podem cobrir.Medidas de emergência e limites dos estoquesGovernos recorreram a medidas excepcionais para amortecer o choque. A Agência Internacional de Energia (AIE) coordenou a liberação recorde de 400 milhões de barris de reservas estratégicas, o dobro da resposta à crise de 2022. Oleodutos como o Petroline saudita aumentaram sua capacidade e os Emirados incrementaram o fluxo pelo ADCOP, adicionando cerca de 4,4 milhões de barris diários de exportações. No entanto, esses esforços cobrem apenas metade do déficit. A própria AIE alerta que se trata do maior choque de oferta da história e que o mundo permanece em déficit estrutural de combustíveis enquanto o estreito estiver fechado.Países afetados adotaram medidas para economizar energia e apoiar consumidores. Diversas nações impõem racionamento de combustível, limites de velocidade e redução do horário de funcionamento de órgãos públicos. A Austrália cortou temporariamente impostos sobre combustíveis e aumentou a liberação de estoques, mas ainda dispõe de apenas 30 dias de diesel e 39 dias de gasolina. A Coreia do Sul cogita estender as restrições ao uso de automóveis para além do setor público, enquanto Bangladesh fecha universidades e o Egito reduz o horário de restaurantes.Europa sob risco de escassez de gásA Europa, que substituiu o gás russo por importações de GNL após 2022, enfrenta um desafio adicional: precisa reabastecer seus depósitos para o próximo inverno, que estão abaixo de 30% da capacidade, ao mesmo tempo em que as exportações do Catar — segundo maior fornecedor de GNL — foram interrompidas por ataques. Segundo analistas, as reservas europeias devem atingir 90% de capacidade até dezembro para cumprir regulamentos da União Europeia. Com a concorrência de compradores asiáticos, há risco de que os cargueiros de GNL sejam desviados para países dispostos a pagar mais, agravando ainda mais a escassez.Mercados complacentes diante da tempestadeApesar da gravidade da situação, os mercados financeiros demonstram relativa calma. O preço do barril de Brent, embora tenha subido para aproximadamente US$115, não atingiu os recordes de 2008 e 2022. Essa aparente resiliência decorre de estoques elevados antes da crise, do aumento de exportações por oleodutos e da liberação maciça de reservas. Contudo, executivos do setor alertam que as medidas de emergência são insuficientes: o choque atual retira até 20 milhões de barris por dia do mercado, e as reservas são apenas um “pingo no oceano”. A produção norte‑americana não pode crescer de forma significativa antes de 2027 devido a planos de investimento já definidos, e as exportações de GNL dos EUA já operam no limite.Em conferências como a CERAWeek, altos executivos repetem que a falta de preparação agravou os desafios e que o melhor remédio seria uma estratégia de energia de longo prazo. Contudo, parte do mercado parece confiar que a crise será passageira, comportamento considerado “estoico” por alguns observadores. Comentários públicos refletem a percepção de que a guerra parece distante e que, por isso, muitos minimizam seus impactos, apesar da escalada de preços de combustíveis e materiais de construção.Vozes das ruas: preocupações e críticasNas discussões públicas, especialmente em redes sociais, a crise desperta sentimentos contraditórios. Muitos usuários criticam a aparente indiferença do mercado, comentando que “o mercado está estoico” ou “age como se nada estivesse acontecendo”. Há quem alerte que o verdadeiro impacto virá quando o diesel faltar, lembrando que caminhões são essenciais para o abastecimento das cidades. Outros reclamam de escolhas passadas que favoreceram o lobby das montadoras em detrimento das ferrovias, deixando países vulneráveis a greves de caminhoneiros ou interrupções de combustível.Há também comentários sobre o desgaste psicológico provocado pelas guerras, sugerindo que as pessoas se acostumaram às notícias de conflitos e, por estarem longe, subestimam os riscos. Alguns destacam a escalada de preços além da gasolina; materiais de construção, tintas e peças hidráulicas subiram mais de 30% em poucas semanas, e a inflação já corrói o poder de compra. Outros especulam sobre acordos geopolíticos envolvendo China, Rússia e Irã que poderiam deslocar o eixo do comércio de energia e enfraquecer o petrodólar.Essas vozes revelam um sentimento difuso de ansiedade: uma parte do público reconhece a gravidade do choque de oferta e teme seus efeitos prolongados; outra parte prefere acreditar que a crise passará sem grandes consequências, reforçando a percepção de que os mercados não estão reagindo à altura do risco.Diversificação e preparação: lições da transição energéticaA crise atual evidenciou como a dependência de combustíveis fósseis torna economias vulneráveis a choques geopolíticos. Desde 2022, alguns países investiram pesadamente em fontes renováveis, veículos elétricos e armazenamento de energia, o que lhes confere maior resiliência. A parcela de eletricidade gerada a partir de combustíveis fósseis caiu de 61% em 2022 para cerca de 57% em 2025, e o número de carros elétricos no mundo saltou de 26 milhões para mais de 75 milhões. A capacidade de baterias em escala de rede cresceu de 28 GW para 267 GW no mesmo período, permitindo melhor aproveitamento da energia solar e eólica.Mesmo assim, o consumo absoluto de petróleo, gás e carvão nunca foi tão alto, e esses avanços concentram-se em poucos países. China e União Europeia reduziram parte de sua demanda de combustíveis fósseis, mas ainda dependem de importações para setores como aviação e petroquímica. Países em desenvolvimento, como Etiópia e Nepal, adotaram veículos elétricos para reduzir a importação de combustíveis, mas continuam vulneráveis a choques externos. A atual crise mostra que a transição energética, embora avance, não eliminou a centralidade do petróleo e do gás nas economias globais.ConclusãoA pergunta que abre este debate — “vai faltar combustível no mundo e o mercado não está nem aí?” — não tem resposta simples. O fechamento do Estreito de Ormuz e a guerra no Oriente Médio criaram um déficit real de combustíveis, apesar das medidas emergenciais. A complacência dos mercados pode ser explicada por estoques ainda confortáveis e pela esperança de um cessar‑fogo, mas executivos do setor alertam que nada poderá substituir rapidamente os milhões de barris perdidos. A falta de planejamento e diversificação energética torna países inteiros reféns de eventos geopolíticos sobre os quais não têm controle.Enquanto governos correm para racionar combustível, apoiar consumidores e ampliar rotas alternativas, a lição que se desenha é clara: ignorar um choque de oferta dessa magnitude é arriscar uma crise ainda mais profunda. Investir em eficiência, em redes ferroviárias e em energias renováveis não é apenas uma escolha ambiental; é uma necessidade estratégica. Se o mundo aprender com a crise atual, poderá reduzir sua vulnerabilidade e transformar o debate sobre combustíveis em um passo decisivo rumo a uma matriz energética mais segura e sustentável.

Imóveis: ainda vale investir?

O início de 2026 encontra o mercado imobiliário brasileiro num cenário de equilíbrio delicado. Depois de um 2025 marcado por juros básicos nas alturas – a taxa Selic alcançou os maiores níveis em quase duas décadas – o setor mostrou resiliência; os preços médios de imóveis em grandes cidades continuaram a crescer acima da inflação. Mesmo com crédito caro, o volume de lançamentos e vendas fechou 2025 com expressivo crescimento: a consultoria IBRESP registrou aumento de 31,9 % no número de unidades lançadas e 34,6 % em valor, enquanto as vendas de imóveis novos subiram 6,9 % em volume. O déficit habitacional superior a oito milhões de unidades mantém a demanda estrutural, e o programa habitacional Minha Casa Minha Vida ampliou seu escopo com a criação da Faixa 4, que atende famílias com renda de até R$ 12 mil e permite financiamentos de até R$ 2,25 milhões.A expectativa dominante é de queda gradual da Selic ao longo de 2026, o que tende a baratear o crédito imobiliário e a ampliar o acesso a financiamentos. O Banco Central projeta um Produto Interno Bruto (PIB) crescendo em torno de 2,5 %, cenário que torna o setor imobiliário ainda mais atraente. Lançamentos equilibrados com vendas e projeção de R$ 375 bilhões em financiamento imobiliário para 2026 indicam que o mercado está longe de uma bolha. Contudo, a Selic ainda elevada no início do ano obriga investidores a comparar o custo de oportunidade com aplicações de renda fixa: num exemplo de financiamento de R$ 400 mil a 10,5 % ao ano, a parcela inicial seria de cerca de R$ 3.780, enquanto um CDB rendendo 110 % do CDI poderia proporcionar quase R$ 1.950 líquidos por mês.Imóveis residenciais: segurança e liquidez moderadaO investimento em imóveis residenciais continua a ser visto como opção segura e tangível. A necessidade constante de moradia reduz a sensibilidade a crises económicas, e a locação é relativamente fácil de administrar. Dados de mercado indicam rentabilidades médias entre 5 % e 8 % ao ano em aluguéis residenciais; embora inferior à de imóveis comerciais, essa renda costuma ser mais estável. Outro atrativo é a menor complexidade na gestão: contratos de locação são padronizados, e a legislação oferece algum grau de proteção ao proprietário.Entretanto, a rentabilidade limitada exige atenção ao custo de oportunidade. Em muitas capitais, a soma do aluguel mensal não cobre a prestação de um financiamento; um usuário relatou pagar R$ 1.300 de aluguel numa casa que vale cerca de R$ 400 mil, o que corresponde a retorno anual próximo de 4 %, inferior a aplicações de renda fixa. Além disso, a rotatividade dos inquilinos tende a ser maior, gerando períodos de vacância e custos de manutenção. Mudanças na legislação de aluguel também podem impactar negativamente o rendimento. Por isso, analistas recomendam que a compra de imóvel para renda residencial faça sentido apenas para quem possui capital próprio elevado e horizonte de longo prazo – sobretudo se o objetivo principal for segurança patrimonial ou moradia para a família.Imóveis comerciais: maior retorno, maior riscoInvestir em imóveis comerciais em 2026 pode ser mais rentável, com alugueis médios entre 8 % e 12 % ao anoe contratos mais longos (de 3 a 10 anos) que oferecem renda previsível. A menor rotatividade de inquilinos reduz a vacância e cria um fluxo de caixa estável. Salas comerciais bem localizadas ou lojas em ruas movimentadas têm preços atrativos após a pandemia; alguns investidores destacam ruas de bairros paulistanos com potencial de forte valorização.Por outro lado, o setor comercial é mais vulnerável a oscilações económicas. Em tempos de crise, empresas reduzem operações ou fecham as portas, aumentando o risco de vacância. Os custos de manutenção são mais altos, pois o proprietário precisa adaptar o espaço às necessidades de cada locatário, e a gestão exige conhecimento específico e tempo. A tendência de trabalho remoto e a digitalização de serviços reduziu a demanda por grandes escritórios; por isso, especialistas aconselham priorizar imóveis de uso misto, galpões logísticos voltados ao comércio eletrónico e salas compactas adaptáveis. Uma tabela comparativa de 2026 mostra que imóveis comerciais combinam rentabilidade anual de 8 % a 12 %, risco de vacância moderado e alta complexidade de gestão, enquanto os residenciais entregam 5 % a 8 %, risco de vacância mais elevado e gestão mais simples.Tendências e oportunidadesO setor segue em evolução acelerada. A expansão do Minha Casa Minha Vida continuará impulsionando o mercado popular, com crescimento de 15 % em volume e 16,5 % em valor na comercialização de unidades populares em 2025. Para a classe média, surgiu uma nova modalidade de crédito para rendas de até R$ 20 mil, ampliando as possibilidades de financiamento. Paralelamente, a preferência por imóveis compactos e inteligentes, condomínios com áreas de lazer amplas e soluções sustentáveis deve ganhar força. Edifícios certificados por selos ambientais (LEED/AQUA) apresentam prêmios de 8 % a 15 % no valor de venda.Outra tendência é a locação flexível para curta temporada, impulsionada por plataformas como Airbnb. Em cidades turísticas, um studio de 30 m² pode gerar receita de R$ 4.000 a R$ 8.000 por mês, bem acima do aluguel convencional. O coliving surge como resposta ao encarecimento do metro quadrado nas capitais e às mudanças de hábitos das gerações mais jovens. Por fim, a digitalização reduz a burocracia: plataformas de avaliação automatizada, assinatura digital e cartórios eletrónicos diminuíram o tempo médio de fechamento de uma operação de 45 para menos de 15 dias.O que dizem os investidores e consumidoresA percepção do público reflete a diversidade do mercado. Muitos comentários de investidores ressaltam que imóvel para investimento requer cálculo cuidadoso: há relatos de proprietários que mantêm apartamentos vazios porque o aluguel não compensa despesas de condomínio e IPTU. Outros sugerem que, para exposição imobiliária com maior liquidez, é mais eficiente investir em fundos imobiliários (FIIs), medidos pelo índice IFIX, que oferece rendimento mensal sem a necessidade de lidar com inquilinos. Várias pessoas observam que, em alguns bairros, casas antigas rendem aluguéis baixos em relação ao valor de mercado, enquanto lojas de rua em áreas comerciais com forte movimento podem se valorizar rapidamente. Há também relatos de migração de famílias de grandes capitais para regiões serranas em busca de qualidade de vida; esse fluxo aqueceu a construção civil nessas áreas e elevou os aluguéis, ao mesmo tempo em que pressiona a infraestrutura local. Em síntese, o sentimento predominante é cautela: investir em imóvel físico não garante retornos altos imediatos e exige visão de longo prazo, mas pode ser um bom instrumento de diversificação patrimonial.Considerações finaisInvestir em imóveis residenciais e comerciais em 2026 pode valer a pena, desde que o investidor leve em conta o contexto macroeconómico, o custo de oportunidade e as especificidades de cada segmento. A expectativa de queda gradual dos juros favorece o setor e deve baratear financiamentos, ao passo que o déficit habitacional e programas de incentivo mantêm a demanda sustentada. Imóveis residenciais oferecem segurança, liquidez moderada e gestão simples, mas a rentabilidade é menor e a vacância pode corroer o retorno. Imóveis comerciais prometem renda mais alta e contratos longos, mas são mais sensíveis a crises e exigem gestão ativa.Quem busca diversificação de carteira e proteção patrimonial deve analisar cada negócio individualmente, avaliar localização, liquidez e horizonte de investimento e considerar alternativas como fundos imobiliários ou títulos indexados à inflação. No fim das contas, o sucesso no mercado imobiliário não depende de modismos, mas de planejamento, disciplina e paciência.

Tensão Irã, Lula e inflação

Desde 28 de fevereiro de 2026 os Estados Unidos e Israel conduzem uma ampla campanha militar contra o Irã com o objetivo de degradar a capacidade naval, balística e nuclear de Teerã. Especialistas apontam que mais de 11 000 alvos já foram atingidos, incluindo navios, instalações de mísseis e drones, usinas e centros de comando. A ofensiva provocou a morte de dezenas de líderes políticos e militares iranianos e deixou pelo menos 13 soldados norte‑americanos mortos após ataques de retaliação, além de um aviador desaparecido.O governo iraniano fechou o estreito de Ormuz — rota por onde passa cerca de 30% do petróleo comercializado no mundo — e permite apenas a passagem de navios de países considerados neutros ou alinhados a Teerã. O bloqueio provocou forte aumento dos preços internacionais de energia: o barril do Brent subiu para cerca de 109 dólares, um salto de 65% em relação aos níveis anteriores à guerra. O Irã afirma que só reabrirá totalmente a rota se receber reparações financeiras e garantias de que não voltará a ser atacado.A escalada não se limita ao estreito. Israel e EUA bombardearam dezenas de cidades iranianas, inclusive Teerã, atingindo pontes, usinas elétricas, universidades e bases militares. Milhares de civis morreram ou ficaram feridos em ataques que incluem relatos de bombardeios a praças e áreas residenciais. Teerã responde com drones e mísseis contra bases americanas no Golfo, Israel e navios comerciais. Segundo a Al Jazeera, pelo menos 1 444 pessoas foram mortas e 18 551 feridas no Irã desde o início da ofensiva.A retórica também é explosiva. Donald Trump, de volta à Casa Branca, ameaça atacar usinas e pontes iranianas caso o estreito não seja reaberto. Autoridades iranianas advertiram que uma nova fase de operações será “muito mais devastadora” se Washington atingir alvos civis. Ao mesmo tempo, mediadores do Egito, Paquistão e Turquia propuseram um cessar‑fogo de 45 dias para permitir negociações e reabrir a rota estratégica, mas o resultado é incerto.Há risco de invasão terrestre?Embora a expressão “invasão” retorne com frequência, analistas militares lembram que os EUA já controlam o espaço aéreo e marítimo iraniano. A destruição de bases e o bloqueio econômico já colocam Teerã sob enorme pressão. Uma invasão terrestre clássica exigiria centenas de milhares de soldados e provavelmente desencadearia resistência feroz nas cidades iranianas. Até o momento, Washington mantém a ofensiva aérea e naval; reforçou a presença no Golfo com 10 000 drones interceptadores e estuda enviar navios anfíbios com 2 500 fuzileiros. O objetivo declarado de Trump é forçar o Irã a negociar e a cessar atividades nucleares e de mísseis.Vozes de mercados e redes sociais divergem sobre as intenções americanas. Alguns observadores argumentam que o país busca apenas garantir a passagem de navios e preservar sua credibilidade militar; outros consideram que a campanha abre caminho para a derrubada do regime iraniano. Há críticas à falta de solidariedade europeia: a União Europeia tem sido acusada de “ornamento” na crise, limitada a declarações diplomáticas. Comentários nas redes apontam que a China assiste de camarote, beneficiando‑se da valorização do petróleo enquanto Washington gasta recursos em um conflito de difícil saída.Eleições de 2026 no Brasil: Lula ficará fora da disputa?O cenário político brasileiro rumo a 2026 está turbulento. No Congresso Nacional, duas Propostas de Emenda à Constituição tramitam para extinguir a possibilidade de reeleição para cargos do Executivo. A mais recente, apresentada pelo senador Flávio Bolsonaro, prevê que presidentes, assim como quem os substituir nos seis meses anteriores ao pleito, fiquem impedidos de concorrer imediatamente ao mesmo cargo. O texto manteria a reeleição para governadores e prefeitos e, se aprovado, poderia valer já para as eleições de 2026. Outra emenda, a PEC 12/2022, mais avançada, estende o fim da reeleição para governadores e prefeitos e amplia os mandatos para cinco anos.Além de mudanças legislativas, pressões internacionais e internas colocam a possível candidatura de Luiz Inácio Lula da Silva em debate. O semanário britânico The Economist publicou editorial defendendo que Lula não dispute a reeleição em 2026. A revista argumenta que, aos 80 anos, o presidente corre risco de declínio cognitivo e que “os brasileiros merecem opções melhores”. O artigo também critica as políticas econômicas do governo, consideradas mediocres, apesar do bom desempenho recente, e avalia que Lula poliria seu legado ao abrir mão da corrida eleitoral.Os aliados rebatem a crítica, lembrando que Lula recuperou popularidade após derrotar Jair Bolsonaro em 2022 e colocar a economia brasileira de volta aos trilhos com crescimento moderado e programas sociais. Entretanto, até mesmo membros do governo reconhecem que o caminho para a reeleição ficou mais difícil. O ministro da Fazenda, Fernando Haddad, admitiu que o crescimento de Flávio Bolsonaro nas pesquisas complica o cenário. Ele afirmou que pensava que a disputa seria mais tranquila, mas agora o “céu está menos azul” e avalia apoiar um nome alternativo do PT para governador de São Paulo.Os rumores nas ruas e nas redes sugerem que a idade avançada, possíveis limitações de saúde e o desgaste institucional pesam contra a candidatura de Lula. Parte do eleitorado acredita que uma nova geração deve assumir a liderança. Outros se preocupam com a falta de opções de centro‑esquerda. Há também críticas de que Lula tem nomeado aliados ao Supremo Tribunal Federal e imposto novos impostos com frequência, o que, segundo adversários, enfraquece os freios e contrapesos.Impactos da guerra na inflação globalDesde a pandemia de COVID‑19, a inflação global se mantém acima das metas de bancos centrais, impulsionada por gargalos nas cadeias de suprimentos e salários elevados. A J.P. Morgan Research observa que o núcleo da inflação global permanece em torno de 3% desde 2024 e projeta que em 2026 ficará próximo de 2,8%, com divergências regionais: 3,2% nos Estados Unidos, 2,4% no Reino Unido e 1,9% na zona do euro. A instituição prevê que a pressão sobre bens e serviços irá diminuir gradualmente, mas alerta para discrepâncias regionais, com aceleração da inflação nos EUA e moderação na Europa.A guerra no Irã pode, contudo, inviabilizar essas projeções. Segundo a Organização para Cooperação e Desenvolvimento Econômico (OCDE), a interrupção do estreito de Ormuz e o aumento do petróleo testam a resiliência da economia mundial. O relatório interino do organismo afirma que a alta dos preços de energia eleva a inflação e que, nos Estados Unidos, o índice geral pode atingir 4,2% em 2026. O G20 também poderia ver a inflação subir para 4%, ante previsão anterior de 2,8%. A OCDE adverte que, num cenário em que o barril chegue a 135 dólares, a inflação global poderia aumentar 0,7 ponto percentual em 2026 e 0,9 ponto em 2027.Os efeitos já são sentidos na Europa. O comissário de energia da União Europeia, Dan Jørgensen, alertou que os preços de petróleo e gás não voltarão a níveis normais tão cedo, mesmo que a guerra termine. O bloco enfrenta pressões no abastecimento de diesel e querosene e observa “constrangimentos crescentes” no mercado global de gás, o que está elevando as tarifas de eletricidade. O preço do gás subiu cerca de 70% e o do petróleo 60% desde o início do conflito, elevando em 14 mil milhões de euros a fatura de combustíveis fósseis da UE. Bruxelas prepara um pacote de medidas para ajudar famílias e empresas, incluindo corte temporário de impostos sobre eletricidade e eventual taxação de lucros extraordinários das empresas de energia.Na Ásia, países altamente dependentes de importações de energia enfrentam “riscos imediatos”, segundo a OCDE. A valorização do petróleo encarece transportes, fertilizantes e alimentos, pressionando ainda mais a inflação. Economistas lembram que altas prolongadas podem forçar bancos centrais a manter juros elevados por mais tempo e comprometer a recuperação pós‑pandemia.Percepções sociais e reflexos no cotidianoAlém das análises técnicas, opiniões populares revelam apreensões variadas. Muitos cidadãos acreditam que os Estados Unidos perderam influência e estão “dando um tiro no pé” ao prolongar o conflito, enquanto a China observa e se beneficia da turbulência no mercado de commodities. Outros criticam a postura da União Europeia e do presidente francês Emmanuel Macron, vistos como incapazes de exercer liderança num momento decisivo.No Brasil, a instabilidade externa reacende debates sobre política econômica. Perguntas recorrentes surgem em conversas informais: a Petrobras deve repassar imediatamente os aumentos do petróleo ou segurar preços para evitar forte inflação doméstica? Há quem defenda que a estatal mantenha preços internos mais baixos para proteger os consumidores, enquanto outros alertam que esse controle artificial gera defasagens e distorções. A alta dos juros reais e a constante criação de impostos também geram descontentamento, com alguns investidores reclamando que a renda fixa não remunera o suficiente frente à inflação oficial.Curiosamente, a crise desperta reflexões triviais: com o chocolate encarecido por causa do aumento do cacau e do petróleo, muitos brasileiros desabafam que ovos de Páscoa estão mais caros do que barras de chocolate com o mesmo peso. Há também quem critique a atenção dada a temas externos enquanto problemas internos persistem, como a fragilidade das refinarias nacionais e a dependência de importações de diesel.Perspectivas e caminhos possíveisA soma de guerra, incerteza eleitoral no Brasil e inflação persistente forma um panorama desafiador. O conflito no Oriente Médio tende a durar meses e ainda não há sinais de trégua duradoura. Embora uma invasão terrestre completa dos EUA ao Irã pareça improvável devido aos altos custos humanos e políticos, a escalada retórica mantém o mundo em alerta.No Brasil, a discussão sobre a reeleição de Lula depende tanto de fatores jurídicos — aprovação ou não das PECs — quanto da percepção pública. Se as mudanças constitucionais avançarem, qualquer presidente eleito em 2026 poderá ter apenas um mandato. Mesmo que Lula opte por não concorrer, o Partido dos Trabalhadores precisará articular uma candidatura competitiva para enfrentar adversários fortalecidos e uma sociedade polarizada.Do ponto de vista econômico, o ciclo de alta de juros deve permanecer enquanto as incertezas persistirem. Se o estreito de Ormuz permanecer fechado e o petróleo continuar acima de 100 dólares, as projeções de inflação terão de ser revisadas para cima. Governos e bancos centrais terão de equilibrar medidas de apoio a famílias e empresas com a necessidade de controlar preços. A cooperação internacional — inclusive com países produtores de energia fora do conflito — será essencial para evitar que a crise se torne uma recessão global.Diante de tantas variáveis, uma conclusão se impõe: 2026 será um ano decisivo em que geopolítica, política interna e economia mundial se entrelaçam de maneira inédita. A sociedade civil, investidores e governantes terão de acompanhar de perto os desdobramentos no Golfo Pérsico e em Brasília, conscientes de que suas decisões terão impactos muito além das fronteiras nacionais.

Juros, guerra e urna incerta

A recente escalada do conflito no Oriente Médio, marcada por ataques entre Estados Unidos, Israel e Irã, provocou uma forte alta no preço do petróleo e do gás. Em alguns portos do Golfo Pérsico, como o Estreito de Ormuz, a passagem de navios ficou bloqueada, o que elevou o Brent para patamares acima de US$ 100 por barril. A energia mais cara pressiona os índices de preços e dificulta a vida dos bancos centrais. A risco de erro de política aumentou: especialistas afirmam que a alta no preço da energia pode levar autoridades monetárias a errar pela mão pesada (subir juros demais) ou a subestimar a inflação, permitindo que expectativas se desancorem.Nas economias desenvolvidas, a cautela com a inflação se traduziu em uma postura mais agressiva. O Federal Reserve manteve a taxa básica entre 3,5 % e 3,75 % e, diante da pressão inflacionária, projetou apenas um corte em 2026. Com isso, os mercados deixaram de apostar em reduções de juros e passaram a precificar novas altas nos Estados Unidos, Zona do Euro e Reino Unido. A Austrália subiu sua taxa para 4,1 % e os investidores esperam mais duas ou três elevações. Até mesmo o Banco do Japão, que vinha de décadas de juros quase nulos, deixou a porta aberta para subir o custo do dinheiro.No mercado de renda fixa, indicadores como os contratos futuros de juros nos EUA mostraram pela primeira vez desde 2025 probabilidade superior a 50 % de uma alta na taxa do Federal Reserve até o fim de 2026, de acordo com o CME FedWatch. A guerra levou a Organização para Cooperação e Desenvolvimento Econômico (OCDE) a prever inflação norte‑americana de 4,2 % em 2026, bem acima das estimativas anteriores.Repercussão nos mercadosAs bolsas sentiram os efeitos da incerteza. Em Wall Street, os principais índices oscilaram de forma brusca. O Dow Jones acumulou queda superior a 10 % desde o auge de fevereiro, caracterizando uma correção; os investidores temem que o conflito possa prejudicar a economia global. A combinação de petróleo caro e juros altos é vista como um fator de estagflação – crescimento fraco com preços em alta – e aumenta a aversão ao risco.Apesar do pessimismo, alguns sinais mostram que o medo de um crash imediato diminuiu: índices que medem o custo de proteção contra fortes quedas, como o TailDex e o CBOE Skew, recuaram aos níveis anteriores aos ataques, embora o sentimento geral continue mais nervoso do que no início de fevereiro. Analistas lembram que a baixa liquidez e o desmonte de posições alavancadas em um ambiente de volatilidade ainda podem gerar movimentos abruptos.Impacto no Brasil: economia e políticaNo Brasil, os reflexos do cenário externo se somam a desafios internos. A escalada do petróleo pressiona o preço da gasolina e reforça a percepção de que o custo de vida voltou a subir. Embora indicadores como renda e desemprego estejam em níveis positivos, muitos brasileiros sentem a economia piorar em razão do endividamento das famílias e do aumento dos combustíveis.A política monetária doméstica segue trajetória de queda da Selic, mas com ritmo cauteloso. O Comitê de Política Monetária (Copom) reduziu a taxa básica, mas, diante da incerteza global, sinalizou que os cortes podem ser menores do que se imaginava.Reeleição de Lula sob pressãoO ambiente econômico turbulento coincide com o início do ciclo eleitoral. Pesquisas recentes apontam que o país continua polarizado e que a eleição presidencial de 2026 tende a ser decidida em segundo turno entre o campo progressista e a extrema direita.Um levantamento Atlas/Bloomberg mostrou que 53,5 % dos entrevistados desaprovam o governo, contra 45,9 % de aprovação. Analistas observam que, apesar das políticas de renda e da queda do desemprego, a percepção de crise persiste devido ao endividamento e a escândalos envolvendo instituições financeiras. A alta nos combustíveis, impulsionada pelo conflito externo, alimenta o descontentamento popular.Mesmo aliados admitem que a reeleição de Luiz Inácio Lula da Silva está mais difícil. O ministro da Fazenda, Fernando Haddad, reconheceu que o cenário eleitoral “não está tão azul” quanto se imaginava e que o crescimento de Flávio Bolsonaro nas pesquisas mudou o panorama. O avanço do candidato da extrema direita levou o Partido dos Trabalhadores a antecipar discussões sobre a formação de palanques estaduais.Vozes e percepções da sociedadeNos debates públicos e nas redes sociais, a combinação de juros em alta e conflito externo tem sido tema frequente. Muitos internautas comentam que o custo do crédito disparou, dificultando a compra de casa própria ou o investimento em pequenos negócios. Outros alertam para o risco de recessão global e defendem estratégias de proteção patrimonial, como títulos indexados à inflação. Há quem critique o governo brasileiro por não ter preparado reservas ou alternativas energéticas e quem veja a crise como oportunidade para acelerar a transição para fontes renováveis.No campo político, apoiadores da oposição comemoram o avanço de Flávio Bolsonaro e apostam em uma virada no segundo turno, enquanto militantes governistas minimizam as pesquisas e defendem os programas sociais. Comentários destacam ainda a insatisfação com supostos casos de corrupção no sistema financeiro e a cobrança por respostas mais duras contra instituições envolvidas.PerspectivasA tendência de juros altos no mundo deve continuar enquanto a guerra mantiver o petróleo caro e a inflação resistente. A experiência dos últimos anos mostrou que o desafio de controlar os preços pode exigir ajustes rápidos, e os bancos centrais estão prontos para agir. Para o Brasil, isso significa conviver com condições financeiras mais restritivas e um ambiente político tenso às vésperas das eleições.Especialistas recomendam cautela: diversificação de investimentos, acompanhamento da evolução da guerra e atenção às decisões das autoridades monetárias. Ao mesmo tempo, apontam que períodos de crise costumam criar oportunidades para reformas estruturais e inovação.A imprevisibilidade é a marca do momento. Enquanto as bombas caem a milhares de quilômetros e pressionam os terminais de petróleo, as decisões tomadas em Brasília e em outras capitais financeiras determinarão se a narrativa será de superação ou de desilusão no próximo capítulo da história.

IA e a escalada nuclear

Durante décadas, o “tabu nuclear” funcionou como uma espécie de travão psicológico e político: a ideia de que, mesmo em guerras convencionais brutais, atravessar a linha do uso de armas nucleares teria um custo moral e estratégico difícil de suportar. Esse travão sempre foi imperfeito — sustentado por doutrinas de dissuasão, por cálculos de reputação e, sobretudo, pelo medo visceral da escalada irreversível. Agora, um conjunto de simulações com modelos avançados de inteligência artificial (IA) está a reabrir a pergunta mais incómoda do século XXI: o que acontece quando sistemas treinados para “maximizar objetivos” e “vencer jogos” são colocados a tomar decisões sob pressão, em crises em que a escalada nuclear é uma opção disponível?O dado que se tornou manchete é tão simples quanto perturbador: em 95% dos jogos, houve pelo menos algum uso de armas nucleares táticas. Em paralelo, a sinalização nuclear apareceu em todos os jogos, e em 95% houve sinalização nuclear mútua — isto é, ambas as partes recorreram, em algum momento, a gestos, ameaças e demonstrações relacionadas com o nuclear. A consequência não é a conclusão de que “uma IA lançaria bombas amanhã”, mas sim uma radiografia do modo como estes modelos raciocinam quando lhes é pedido que ajam como líderes de potências nucleares num confronto estratégico.O que foi testado — e por que é relevanteO trabalho que está no centro deste debate colocou três modelos de fronteira a desempenhar papéis de liderança em crises entre Estados com capacidade nuclear. Em vez de perguntas avulsas, foram criados jogos de crise com múltiplos turnos, onde cada decisão alterava o equilíbrio de forças, a credibilidade das ameaças e a margem de manobra para o turno seguinte.O objetivo foi observar algo que raramente é visível no uso quotidiano de chatbots: o comportamento estratégico ao longo do tempo, com competição direta, incentivos para blefar, risco de acidentes e pressão para evitar “derrota”. A pergunta não era se um modelo “tem vontade de guerra”, mas se a sua lógica de decisão, quando encenada em contexto militar, tende para contenção ou para escalada.Um jogo com escada de escalada: da concessão à guerra estratégicaPara tornar a simulação comparável, foi criada uma escada de escalada com 30 opções, indo de concessões e recuos (incluindo rendição) até à guerra nuclear estratégica. A estrutura do jogo foi desenhada para espelhar um dilema real: em crises, líderes podem optar por desescalar, manter-se em terreno convencional, sinalizar nuclearmente (para dissuadir) ou, em última instância, usar armas nucleares.Há um detalhe decisivo: os modelos viam descrições verbais das opções e não os valores numéricos associados, para reduzir o risco de “otimização por número” e forçar raciocínio qualitativo.Em cada turno, o processo seguia três passos:1. Reflexão: avaliação da situação, objetivos, credibilidade e riscos.2. Previsão: estimativa do que o adversário fará, com grau de confiança.3. Decisão: escolha de um sinal público e de uma ação (incluindo a opção nuclear)Esse formato expôs uma característica que, em política internacional, é quase um “instinto” humano: o medo de empurrar o adversário para um ponto sem retorno. E expôs também onde a IA difere.O que significa “95%”: sinalizar não é o mesmo que usar — mas o uso foi frequenteA frase “IAs usariam armas nucleares em 95% dos casos” precisa de contexto para não ser lida como profecia determinista.- Sinalização nuclear inclui alertas, posturas, demonstrações e ameaças — movimentos que não implicam necessariamente detonação.- Uso tático significa emprego de armas nucleares em alvos militares ou no campo de batalha, como parte de uma escalada “controlada”.- Guerra estratégica implica o patamar máximo: troca nuclear de grande escala, potencialmente com ataques a centros urbanos e estruturas críticas Nas simulações, A diferença aparece quando se separa o “falar” do “fazer”. Ainda assim, o salto para o uso tático ocorreu em quase todos os jogos. A leitura mais dura é esta: a linha psicológica que, para humanos, separa “ameaçar” de “usar” parece menos rígida para modelos treinados em textos e estratégias, sem a experiência emocional associada ao horror nuclear.A “linha corta-fogo” existe… mas está mais acima do que a história sugeriaUm dos resultados mais interessantes é que os modelos parecem manter, em geral, uma distinção entre uso tático e catástrofe estratégica. Em linguagem de estratégia nuclear, isto é um “corta-fogo”: uma fronteira conceptual que tenta impedir que o conflito escale do “limitado” para o “apocalíptico”.Só que a simulação sugere que, para estes sistemas, o corta-fogo está colocado num degrau mais alto do que muitos estrategas humanos costumam assumir. Ou seja: o nuclear tático aparece, para os modelos, como instrumento coercivo plausível, quase como uma extensão do convencional, e não como um tabu absoluto.Quando a guerra estratégica aconteceu, ocorreu sob condições específicas: pressão temporal e sensação de derrota inevitável. A leitura é desconfortável porque toca num ponto real da política nuclear: crises raramente oferecem tempo, clareza e calma.O relógio muda tudo: a pressão do tempo como motor de agressividadeA simulação separou jogos sem prazo rígido e jogos com prazo (deadline). E o efeito foi notável: sob prazo, certos modelos alteraram o “perfil estratégico” de modo drástico, escalando mais depressa e com maior risco.O padrão sugere que, quando a derrota se torna previsível e o tempo se esgota, a escalada pode ser tratada como aposta final: não para “ganhar uma guerra”, mas para evitar o desfecho de perder. Esse mecanismo é conhecido em teoria dos jogos e em história diplomática — e, nas simulações, emergiu com nitidez.Para a segurança global, isto é especialmente relevante porque muitos cenários reais de crise nuclear são, por definição, cenários de tempo comprimido: alertas precoces, decisões sob incerteza, risco de falhas de comunicação e pressão política interna.Três “personalidades estratégicas”: domínio, variação e transformaçãoAs simulações revelaram diferenças marcantes entre os modelos. Sem mitificar “personalidades”, o comportamento agregado permite descrever tendências:- Um modelo mostrou agressividade consistente e escalada dominadora, com alta taxa de sinalização e uso tático, mas sem iniciar guerra estratégica.- Outro apresentou variabilidade: por vezes cauteloso, por vezes impulsivo, e em casos específicos disposto a ir até ao limite.- Um terceiro exibiu um comportamento particularmente inquietante: transformação sob pressão temporal, passando de contenção relativa em cenários abertos para escalada intensa quando o prazo tornava a derrota iminente- O problema, para decisores políticos, é simples: se um sistema muda de padrão conforme o enquadramento temporal, O dado mais estranho: desescalar quase não existe para a máquina.Se há um achado que fere a intuição humana, é este: as opções explícitas de desescalada foram praticamente ignoradas. Em vez de “ceder”, “recuar” ou “aceitar perdas”, os modelos tenderam a escolher entre manter pressão, aumentar pressão ou, no máximo, reduzir violência sem conceder.Num cenário humano, a possibilidade de recuo — ainda que dolorosa — existe como ferramenta de sobrevivência política e estratégica. Nas simulações, o comportamento sugere que a capitulação não está “aprendida” como solução, ou surge como solução altamente penalizada do ponto de vista do objetivo do jogo.Este ponto é crucial porque, no mundo real, muitas crises são resolvidas precisamente por mecanismos de saída: concessões, “ambiguidade construtiva”, acordos temporários, recuos com narrativa interna de vitória. A ausência desse repertório num sistema de apoio à decisão poderia empurrar a dinâmica para opções mais arriscadas.Da simulação para a política real: a batalha pelas salvaguardas militaresO alerta teórico ganhou peso porque coincide com uma disputa concreta em Washington sobre limites de uso militar da IA.Nos últimos dias, uma empresa de referência em IA viu-se no centro de um confronto com o Departamento de Defesa norte‑americano após recusar remover salvaguardas que impedem dois usos específicos:1. armas totalmente autónomas, em que a IA decide o alvo final sem controlo humano;2. vigilância doméstica em massaA exigência do lado governamental foi formulada como necessidade de uso paraO conflito escalou com um prazo político: uma hora limite para aceitar os termos. Depois disso, vieram decisões de alto impacto: ordem de cessação de uso em agências federais, classificação da empresa como risco para a cadeia de fornecimento e um período de transição para substituição do serviço.Para o ecossistema tecnológico, o episódio marca uma mudança de fase: a discussão deixou de ser apenas “ética abstrata” e passou a ser contratual, operacional e punitiva. Para o debate nuclear, é um sinal de que a pressão para integrar IA em operações reais é imediata, e não um plano distante.A “ponte” para operações: quando a IA já está no terrenoA tensão aumentou ainda mais por alegações de que ferramentas de IA foram utilizadas em operações militares recentes para apoiar análise, planeamento e decisões táticas — um uso que, por si só, não é equivalente a “controlar armas nucleares”, mas indica o grau de integração em cadeias de decisão e em sistemas classificados.Isto expõe um dilema: salvaguardas podem existir no papel e nos termos de serviço, mas a realidade operacional tende a procurar atalhos quando a tecnologia oferece vantagem — sobretudo sob urgência e risco.O ponto cego: IA em “apoio” pode tornar-se IA em “direção”Defensores da integração militar insistem que a IA serve para “apoio” — filtrar informação, sintetizar inteligência, acelerar análise. O problema é que, em crises, o apoio pode moldar a decisão de forma tão forte quanto uma ordem direta.Se um sistema recomenda escalada, calcula que o adversário recuará com 70% de probabilidade e apresenta isso como “melhor opção”, o humano sob pressão pode transformar-se num validador apressado. O risco não é apenas a autonomia total; é a automação de facto, em que a decisão humana vira assinatura num processo que já está orientado pela máquina.É neste ponto que o resultado “95%” ganha sentido político: não porque um chatbot vá “premir um botão”, mas porque o estilo de raciocínio observado — a facilidade em tratar o nuclear tático como ferramenta e a dificuldade em conceder — é exatamente o tipo de inclinação que, num sistema de apoio, pode empurrar um decisor para a margem do aceitável.O que dizem especialistas em risco nuclear e comando e controloO debate sobre IA em comando e controlo nuclear não começou agora. Há anos que analistas alertam para dois riscos principais:- Velocidade e compressão do tempo de decisão: mais dados e mais automação podem encurtar janelas de verificação humana.- Ambiguidade e erros de classificação: sistemas podem interpretar sinais como preparação de ataque quando são defesa, gerando espirais de ação‑reaçãoAo mesmo tempo, há quem reconheça possíveis ganhos em áreas específicas — como detetar falhas técnicas, melhorar segurança cibernética e reduzir ruído em alertas. O problema é que esses benefícios exigem arquitetura institucional, auditoria e limites claros:O que muda a partir daqui: três perguntas inevitáveis1) Devemos permitir IA em decisões nucleares, mesmo como “apoio”? Se o uso tático surge como opção “normal” em simulações, a resposta prudente é limitar a IA a funções periféricas e com barreiras fortes: logística, manutenção, deteção de anomalias, ciberdefesa — e evitar recomendações diretas sobre escalada nuclear.2) Como testar sistemas que mudam sob pressão? A simulação mostrou que “o mesmo modelo” pode alterar comportamento sob prazos e derrota iminente. Isso exige testes que reproduzam stress, urgência, informação incompleta e incentivos adversariais — e que meçam não apenas precisão, mas tendência para escalada.3) Quem manda: o Estado, a empresa ou a lei? O confronto em Washington expôs o nó: empresas tentam impor limites; o Estado tenta remover limites; e a lei atual nem sempre está desenhada para IA de fronteira. Sem regras democráticas claras, a governança pode ser substituída por pressão política e por contratos com cláusulas amplas — exatamente o tipo de ambiente em que a pressa supera a prudência.Um alerta, não uma sentençaOs 95% não são uma previsão matemática do futuro. São um espelho de como modelos de linguagem, treinados em massa sobre literatura histórica, doutrinas estratégicas e linguagem de conflito, podem tratar o nuclear como peça de xadrez — sobretudo quando a vitória do jogo e a credibilidade perante o adversário se tornam o centro do raciocínio.O momento político torna o alerta mais urgente: a discussão já não é se a IA entrará na segurança nacional, mas em que condições, com que limites e com que fiscalização. A história do nuclear ensinou que o maior perigo raramente é a intenção explícita de destruir — é a combinação de pressa, erro, orgulho e escalada. Se a IA tende a jogar “para não perder”, a humanidade precisa de garantir que, nas crises reais, ninguém — humano ou máquina — jogará com o planeta como aposta final.

Guerra Israel-EUA-Irã

Mesmo tempo, poder aéreo de alta intensidade, capacidade de mísseis e drones, pressões energéticas e risco nuclear?A sequência de eventos que levou a este novo patamar de confronto foi rápida e, para muitos, inesperada pela dimensão. Uma campanha de ataques coordenados atingiu alvos em território iraniano, com impacto sobre estruturas militares e áreas sensíveis ligadas ao programa nuclear. O Irã respondeu com vagas de retaliação, combinando mísseis e drones e expandindo o teatro de operações para além do eixo Irã–Israel, com reflexos diretos em países que abrigam forças e instalações estratégicas de parceiros dos Estados Unidos. No plano político, as declarações públicas de lideranças nacionais, a mobilização diplomática na Organização das Nações Unidas e a reação de potências importadoras de energia — sobretudo na Ásia — passaram a compor um quadro de crise de amplitude global.Um ponto de não retorno: a liderança iraniana atingidaO elemento que simboliza a gravidade do momento foi a confirmação, por vias oficiais iranianas, da morte do líder supremo do país durante a ofensiva. Trata-se de um fato com peso histórico e consequências imprevisíveis: a cadeia de comando se reorganiza sob pressão, e a lógica de dissuasão — baseada em “linhas vermelhas” e respostas calibradas — tende a ceder lugar à dinâmica do choque e da vingança.Quando a liderança máxima é atingida, dois movimentos se tornam mais prováveis: por um lado, a aceleração de medidas de continuidade do Estado e de centralização operacional para evitar vácuos de poder; por outro, a multiplicação de ações de retaliação que buscam provar, interna e externamente, que o país mantém capacidade de resposta. Em termos práticos, isso pode significar ataques mais frequentes, aumento do alcance de alvos, menor previsibilidade e menos espaço para recuos públicos.Os objetivos declarados e as mensagens entre linhasIsrael e Estados Unidos apresentaram a campanha como uma ação de alto impacto para reduzir a ameaça iraniana — sobretudo em torno de capacidades militares estratégicas e do programa nuclear — e para impedir que o Irã consolide instrumentos de dissuasão considerados intoleráveis por seus adversários. No plano tático, o foco é degradar sistemas de defesa aérea, centros de comando, infraestrutura de mísseis e pontos críticos de pesquisa, produção e enriquecimento.No plano estratégico, a mensagem é dupla. Para aliados regionais, a ideia é demonstrar que a proteção existe e que o custo de desafiar a arquitetura de segurança liderada por Washington e apoiada por Telavive pode ser esmagador. Para adversários e rivais globais, a mensagem é de capacidade de projeção e de disposição para agir mesmo diante do risco de alastramento.Do lado iraniano, a resposta busca inverter a narrativa: apresentar-se como vítima de agressão externa, mobilizar sentimento nacional, pressionar parceiros e adversários por meio do custo econômico global e, ao mesmo tempo, preservar ativos estratégicos para um conflito mais longo.O mundo sente primeiro no bolso: energia, fretes e o estreito de ormuzSe existe um “termômetro” que traduz imediatamente uma guerra no Golfo e em seu entorno, ele se chama energia. O Estreito de Ormuz — passagem vital entre o Golfo e o oceano aberto — voltou a ser o gargalo do planeta. Nas últimas horas, Teerã elevou o nível de ameaça sobre a navegação e anunciou restrições severas, criando um cenário em que a travessia se torna, na prática, um risco operacional extremo.Os efeitos aparecem em cadeia:- Queda abrupta do tráfego marítimo: menos navios dispostos a atravessar, rotas desviadas, e congestionamento de alternativas mais longas.- Seguro de guerra e custo de fretamento em alta: seguradoras reduzem cobertura, elevam prêmios e empurram custos para toda a cadeia — do petróleo ao produto final no supermercado.- Pressão sobre preço de petróleo e gás: qualquer interrupção real ou percebida em Ormuz tende a se refletir em volatilidade e pressão inflacionária, sobretudo em economias dependentes de importação.- Efeito dominó em petroquímica, fertilizantes e transporte: setores com alta dependência de energia e logística sentem rápidoPara a Europa, o risco é particularmente sensível: mesmo quando não compra diretamente volumes significativos de um fornecedor específico, o continente paga o “preço mundial” do barril e do frete. Para países asiáticos — grandes importadores — a vulnerabilidade se multiplica, e a pressão por uma estabilização imediata tende a crescer.Aviação e cadeias de suprimento: o céu também vira fronteiraEm guerras modernas, o mapa do conflito não está apenas no solo. O fechamento de espaços aéreos e a necessidade de desviar rotas comerciais têm efeito direto sobre custos e prazos do transporte de alto valor (eletrônicos, fármacos, componentes industriais). O resultado é mais um vetor de encarecimento e incerteza.Além disso, rotas mais longas aumentam consumo de combustível e reduzem a eficiência operacional, pressionando tarifas e encadeando atrasos. Para empresas multinacionais, isso significa reavaliar estoques, ajustar cronogramas e, em alguns casos, parar linhas por falta de peças ou insumos.A resposta iraniana além de israel: regionalização do conflitoA retaliação do Irã não se limita ao alvo politicamente mais visível. Ao direcionar ataques e ameaças para uma geografia mais ampla — onde forças e interesses dos Estados Unidos estão presentes — Teerã busca criar dilemas: ampliar a conta para Washington e para seus parceiros, dividir alianças, e demonstrar que qualquer campanha contra o Irã terá custo regional permanente.Esse padrão aumenta o risco de “erro de cálculo” por três razões:1. Saturação e acidentes: quanto mais mísseis e drones em circulação, maior o risco de atingir alvos civis ou neutros, mesmo sem intenção explícita.2. Respostas automáticas: sistemas de defesa e cadeias de comando sob ataque tendem a reagir mais rápido e com menos margem para confirmação.3. Efeito escalada: um ataque que cause grande número de vítimas pode desencadear retaliação desproporcional e acelerar a guerra. A diplomacia corre atrás da guerra: onu e a corrida por uma “saída”O Conselho de Segurança foi acionado em caráter de emergência, e o secretário-geral das Nações Unidas apelou publicamente por retorno imediato à via diplomática. O problema, porém, é estrutural: quando as principais partes acreditam que ainda podem melhorar sua posição no campo de batalha, a diplomacia vira instrumento de tempo — não de solução.Mesmo assim, há objetivos imediatos que diplomatas tentam perseguir quando a paz está distante:- Criar janelas humanitárias para resgate e proteção de civis;- Evitar ataques a instalações com risco radiológico;- Restabelecer regras mínimas sobre navegação comercial;- Construir canais de comunicação militar para evitar incidentes involuntários.É nesse ponto que potências com interesses diretos — e influência econômica — ganham importância. Grandes importadores de energia e países que dependem do comércio marítimo tendem a pressionar por desescalada, não necessariamente por afinidade política, mas por sobrevivência econômica.O fator nuclear: o risco que ninguém quer testarO componente mais delicado do conflito é o risco associado a instalações nucleares e ao próprio regime internacional de não proliferação. A agência nuclear das Nações Unidas foi chamada a acompanhar e a avaliar a situação e, em crises semelhantes, costuma alertar para a necessidade de acesso, transparência e segurança de materiais e instalações.Mesmo que a intenção declarada de ataques seja “cirúrgica”, a experiência mostra que guerra gera imprevisibilidade: falhas de energia, incêndios, danos colaterais, contaminação localizada, e — sobretudo — perda de capacidade de monitoramento. Qualquer deterioração nesse campo amplia não só o risco ambiental e humano, mas também o risco político: aumenta suspeitas, estimula corrida armamentista regional e enfraquece mecanismos de verificação.Guerra híbrida: ciber, informação e pressão psicológicaConflitos de grande escala hoje operam em múltiplas camadas. Além das bombas, entra a disputa por infraestrutura digital, comunicações e narrativa pública. Ataques cibernéticos e interferências eletrônicas podem afetar:- redes de energia e água,- bancos e sistemas de pagamento,- comunicações governamentais,- navegação e logística (inclusive marítima).O efeito internacional não é abstrato: quando navegação é perturbada, navios param; quando bancos operam sob risco, comércio desacelera; quando rotas ficam opacas, o seguro encarece — e o consumidor final paga.Impactos globais: três ondas que já se formamA guerra Israel–EUA contra o Irã produz, desde já, três ondas simultâneas:1. A onda geopolítica Rearranjo de alianças, pressão sobre países “do meio” para escolher lado, e aumento do risco de novos conflitos por contágio.2. A onda econômica Energia e fretes em alta, inflação importada, volatilidade financeira e revisão de investimentos em regiões sensíveis.3. A onda social e humanitária Civis expostos a sirenes e ataques; comunidades expatriadas em alerta; riscos para trabalhadores migrantes em áreas do Golfo; e aumento do discurso extremado, dentro e fora da região O que pode acontecer agoraCom o conflito ainda em andamento, três cenários se desenham — sem que nenhum seja “bom”, apenas mais ou menos destrutivo:- Desescalada negociada: redução gradual dos ataques, reabertura segura de rotas marítimas e retorno a um processo de negociação com garantias e inspeções reforçadas.- Guerra prolongada e intermitente: ataques e retaliações por semanas ou meses, com pressão econômica constante e risco de incidentes maiores.- Regionalização plena: envolvimento mais direto de países vizinhos, ampliação de alvos estratégicos e crise energética global mais profunda.A pergunta central, no entanto, permanece: quando o custo global fica alto o suficiente para mudar os cálculos de guerra? O mundo já começou a pagar — em energia, em frete, em medo. Falta saber se os atores centrais estão dispostos a transformar esse custo em freio, antes que a escalada deixe de ser uma decisão e passe a ser apenas inércia.

Como Mamdani ganhou Nova York

Quando os nova‑iorquinos foram às urnas em 4 de novembro de 2025, poucos observadores imaginavam que uma candidatura abertamente socialista, ancorada em propostas ousadas de justiça social, fosse conquistar a principal prefeitura dos Estados Unidos. Mas foi exatamente isso o que aconteceu: Zohran Mamdani, um deputado estadual de 34 anos nascido em Uganda e criado no Bronx, superou o veterano Andrew Cuomo e o republicano Curtis Sliwa para tornar‑se o 111º prefeito de Nova York e o primeiro muçulmano a ocupar o cargo na história da cidade.Uma campanha centrada no custo de vidaA estratégia de Mamdani girou em torno de um tema que permeia a vida de todos os habitantes da metrópole: o custo de vida. Ele prometeu congelar o aluguel das unidades com controle de preços, construir 200 mil moradias populares, oferecer transporte público gratuito em ônibus e instalar supermercados municipais em cada distrito. A proposta incluía ainda a elevação gradual do salário mínimo para 30 dólares por hora até 2030 e a ampliação da oferta de creches gratuitas. Para financiar o pacote social, defendeu o aumento de impostos sobre empresas e pessoas físicas com rendimentos superiores a 1 milhão de dólares anuais.A mensagem de “acessibilidade e dignidade para todos” encontrou eco em jovens, trabalhadores precários e imigrantes, segmentos muitas vezes excluídos da política local. Ao propor medidas concretas para combater o custo de vida, Mamdani tornou‑se o porta‑voz de uma geração endividada, que enfrenta aluguéis exorbitantes e salários estagnados. Essa pauta também uniu progressistas tradicionais, sindicalistas e ativistas por moradia, formando uma coalizão que superou as barreiras raciais e de classe.Mobilização digital e base voluntáriaO candidato socialista compreendeu cedo que, para derrotar adversários com maior notoriedade e financiamento, precisaria inovar na comunicação. Sua equipe usou as redes sociais de forma estratégica: vídeos curtos no TikTok e lives no Instagram humanizavam o político, mostravam sua rotina de transporte público e destacavam seus encontros em bairros de imigrantes. Ao utilizar músicas de Bollywood, memes e um linguajar coloquial, ele atraiu seguidores que nunca haviam participado de eleições.Além da presença digital, a campanha foi sustentada por milhares de voluntários e pequenas doações online. Mamdani angariou somas semelhantes às de Andrew Cuomo, porém com uma base de doadores muito mais ampla, fruto de microcontribuições repetidas. A tática de democratizar o financiamento, inspirada nos movimentos de Bernie Sanders e Alexandria Ocasio‑Cortez, permitiu que a candidatura se vendesse como “de todos para todos”.Uso inteligente do voto preferencialNova York adotou o sistema de votação por ranking (ranked choice voting) para a eleição municipal. Mamdani fez uso inteligente dessa regra ao estabelecer alianças programáticas com outros concorrentes de esquerda. Ele e o defensor público Brad Lander pediram aos seus apoiadores que votassem no outro como segunda escolha, ampliando a chance de ambos superarem Cuomo na contagem final. Dias depois, outra coligação com Michael Blake consolidou a troca de preferências entre eleitores progressistas.Essa estratégia foi decisiva para a vitória nas primárias democratas de junho, quando Mamdani reverteu uma desvantagem inicial e ganhou o apoio de 50,4 % dos eleitores, 13 pontos à frente de Cuomo. O resultado desmoralizou o establishment democrata e abriu caminho para a campanha no segundo turno, quando Cuomo continuou na disputa como candidato independente, apoiado pelo presidente Donald Trump. Mesmo com o apoio da Casa Branca, o ex‑governador não conseguiu conter o entusiasmo de jovens eleitores que se identificavam com a pauta de Mamdani.Enfrentando críticas e preconceitosO novo prefeito não escapou de polêmicas. Sua posição crítica em relação ao governo israelense e às ações militares em Gaza atraiu oposição de grupos pró‑Israel e levou a acusações de antisemitismo. Ao mesmo tempo, ele foi alvo de ataques islamofóbicos, inclusive de uma deputada republicana que o chamou de “candidato jihadista”.Para neutralizar a narrativa de que pretendia “defundir a polícia”, Mamdani revisitou declarações passadas e pediu desculpas a policiais que se sentiram ofendidos. Ele esclareceu que não planeja diminuir o orçamento policial, mas sim reorganizar prioridades e investir em saúde mental e moradia. Essa postura conciliadora reduziu a resistência de eleitores moderados e evidenciou sua capacidade de ajustar discursos sem abandonar princípios.Transição e diálogo com adversáriosApós a vitória, Mamdani anunciou um time de transição que mescla especialistas em administração pública, acadêmicos e líderes comunitários, reforçando o compromisso com uma gestão técnica e plural. Entre os nomes estão Maria Torres‑Springer, ex‑vice‑prefeita, a ex‑presidente da Comissão Federal de Comércio Lina Khan, e dirigentes de organizações sociais. O futuro prefeito também nomeou o economista Dean Fuleihan como primeiro vice‑prefeito, sinalizando atenção às finanças municipais.Em 21 de novembro, Mamdani foi à Casa Branca para seu primeiro encontro com Donald Trump. O encontro, embora cordial, surpreendeu aliados e críticos. O presidente republicano, que havia ameaçado cortar verbas federais caso o socialista vencesse, elogiou o prefeito eleito e disse “concordar mais do que imaginava” com suas ideias. Para Mamdani, o gesto foi pragmático: ele precisa manter laços institucionais com Washington para viabilizar investimentos em infraestrutura, segurança e programas sociais.Lições de uma vitória históricaA ascensão de Zohran Mamdani à prefeitura de Nova York oferece lições para a política contemporânea. Primeiro, mostra que a pauta econômica progressista — centrada na redução do custo de vida e no combate às desigualdades — pode ganhar terreno mesmo em cidades que historicamente elegem centristas. Segundo, evidencia a importância da mobilização de base, sustentada por doações pequenas e engajamento digital, capaz de superar estruturas partidárias tradicionais.Por fim, a trajetória de Mamdani sublinha que candidatos de origens diversas podem romper barreiras com discursos inclusivos e estratégicos. Filho de imigrantes indianos, ele usou sua biografia para falar com a cidade de imigrantes, construindo uma narrativa que combina orgulho de suas raízes com compromisso com o futuro de Nova York. Ao celebrar sua vitória, afirmou que Nova York continuará sendo “uma cidade construída por imigrantes e agora liderada por um imigrante”.A estratégia do jovem prefeito socialista reforça a ideia de que a renovação política não nasce apenas de nomes novos, mas de ideias novas sustentadas por organização, coragem e empatia. Como ele próprio declarou em seu discurso de vitória, citando o líder indiano Jawaharlal Nehru: “A história é feita de momentos de audácia. Este é um deles. Cabe a nós reescrevermos o futuro de nossa cidade.”

Drex: reviravolta digital

Durante quatro anos, o Banco Central do Brasil levou adiante o mais ambicioso experimento de inovação financeira da sua história: o Real Digital, batizado de Drex. A proposta era simples em teoria: criar uma versão digital do real, garantida pela mesma autoridade que emite a moeda física, conversível na proporção de 1:1 e capaz de permitir a tokenização de ativos, contratos inteligentes e pagamentos instantâneos com liquidação final. Na prática, o projeto exigiu investimentos, parceria com dezenas de instituições e o uso de tecnologias de contabilidade distribuída. No fim de 2025, o Banco Central anunciou que a plataforma usada até então seria desligada. A notícia levantou dúvidas e alimentou boatos sobre o suposto “fim” do Drex. Mas o que realmente ocorreu com o Real Digital?O que era o Drex e quais eram seus objetivosO Drex surgiu como resposta às transformações que o Pix gerou no sistema de pagamentos brasileiro e ao avanço das moedas digitais de bancos centrais (CBDCs) no mundo. A autoridade monetária pretendia criar um ambiente digital onde instituições financeiras e clientes pudessem operar com ativos tokenizados, transferir títulos e efetuar pagamentos de forma programável e segura. O projeto incluía três fases principais:Fase 1: seleção de propostas de consórcios formados por bancos, fintechs e empresas de tecnologia que demonstrassem, em um ambiente controlado, a entrega contra pagamento (DvP) de títulos públicos tokenizados. Uma das exigências era que as soluções preservassem a privacidade das transações.Fase 2: desenvolvimento de 13 projetos pilotos, escolhidos entre 42 propostas, em cima de uma infraestrutura baseada na Hyperledger Besu, uma plataforma de blockchain permissionada. Nessa etapa, testavam‑se casos como emissão de CDBs tokenizados, liquidação de títulos federais, câmbio e integração com o Pix.Fase 3: após os testes, seria escolhida a tecnologia definitiva e iniciada a ampliação gradual para um ambiente de produção, com possibilidade de interação direta de pessoas físicas e jurídicas com o Drex.Em paralelo ao lado técnico, o Banco Central buscava adequar o sistema ao sigilo bancário e à Lei Geral de Proteção de Dados (LGPD), pontos sensíveis para uma moeda digital sob controle estatal. A autoridade também planejava evitar que o Drex concorresse com depósitos remunerados de bancos ou drenasse liquidez do sistema, optando por limitar seu uso a transações pontuais, com conversões sempre reversíveis para o real físico.Por que a plataforma foi desligadaEm novembro de 2025, após reuniões com os consórcios envolvidos nos testes, o Banco Central comunicou que a plataforma usada nas fases 1 e 2 seria desativada até 10 de novembro de 2025. A decisão foi motivada por fatores que, segundo participantes do projeto e técnicos da instituição, tornaram inviável continuar com o desenho original:Privacidade e sigilo bancário – O modelo de blockchain adotado não conseguiu entregar anonimato suficiente para as transações entre instituições e clientes. Sistemas baseados em registros públicos permitem auditoria e rastreamento, mas era necessário compatibilizar transparência com confidencialidade. As soluções apresentadas durante a fase 2 não satisfizeram o nível de proteção exigido pela LGPD, nem garantiram sigilo completo sob o controle do regulador.Custo e complexidade – A Hyperledger Besu exigia alto poder computacional para processar transações, o que elevaria a despesa operacional se fosse escalada para todo o país. Além disso, consórcios envolvidos relataram escassez de profissionais capacitados em programação de contratos inteligentes e configuração de redes permissionadas no nível exigido.Contradição entre descentralização e controle – O Drex foi concebido como infraestrutura pública operada pelo Estado, mas usando princípios de blockchain que pressupõem descentralização e transparência. Desenvolvedores apontaram que conciliar privacidade absoluta em uma rede distribuída com um controle centralizado do Banco Central era praticamente impossível: ou se abria mão do sigilo, ou se perdia a transparência. O embate entre esses polos levou a críticas sobre possível vigilância estatal e a dúvidas jurídicas sobre a conformidade da plataforma.Reações políticas e sociais – Grupos contrários à digitalização do real argumentavam que o Drex poderia ser utilizado como instrumento de controle social, permitindo bloqueios seletivos de contas ou restrições de compras. Embora a autoridade monetária tenha negado tais intenções, a resistência influenciou o debate público e aumentou a pressão por soluções que garantam a privacidade e o respeito às liberdades individuais.Diante desse conjunto de problemas, a autoridade monetária julgou que manter a plataforma sem resolver as fragilidades poderia comprometer a credibilidade do projeto e prejudicar a imagem do Real Digital no futuro.O projeto acabou? A nova estratégia do Banco CentralO desligamento da plataforma atual não significa que o Real Digital foi abandonado. Representantes do Banco Central afirmaram que o Drex continua sendo um objetivo estratégico, mas que precisará ser redesenhado. A instituição pretende seguir alguns caminhos:Tecnologia agnóstica – Em vez de escolher uma blockchain específica e, em seguida, procurar aplicações, a nova fase parte das necessidades de mercado. As equipes do Banco Central irão mapear quais casos de uso são prioritários, como a tokenização de ativos para servir de garantia em operações de crédito, a interoperabilidade com o Pix e a integração ao Open Finance. Somente depois serão selecionadas as tecnologias que melhor atendam cada necessidade.Foco em garantias e colateral – Um dos usos mais promissores observados nos pilotos foi a possibilidade de utilizar ativos tokenizados como garantia para empréstimos. Ao tokenizar títulos públicos, CDBs ou recebíveis, instituições financeiras podem reduzir riscos e melhorar a oferta de crédito. O Banco Central pretende priorizar esses casos em 2026.Terceira fase em 2026 – A fase 3 do Drex está prevista para começar no início de 2026. Nela, será escolhida uma nova infraestrutura e serão realizados testes adicionais para avaliar o grau de privacidade, programabilidade e eficiência. A meta é permitir que o mercado lidere o desenvolvimento de novos modelos de negócio, com a supervisão do regulador.Coordenação com o mercado – A autoridade monetária reconheceu que a inovação acontecerá mais rápido se vier do próprio setor privado. Assim, em vez de manter uma plataforma estatal de blockchain, o Banco Central pretende atuar como regulador e facilitador, incentivando a interoperabilidade entre soluções privadas e garantindo padrões de segurança e compliance.Impactos no Brasil e no cenário internacionalA decisão de suspender a plataforma do Drex ocorreu em um contexto global de reavaliação das CBDCs. Enquanto mais de 130 países estudam emissões de moedas digitais, poucas iniciativas avançaram para implementação plena. Projetos no Caribe, na China e na Nigéria mostraram que desafios como privacidade, estabilidade tecnológica e adesão do público são complexos. No Brasil, o Drex estava entre as experiências mais ambiciosas ao propor tokenização de ativos e contratos inteligentes.O recuo do Banco Central brasileiro levanta questionamentos sobre a viabilidade das CBDCs como estão concebidas. Ao mesmo tempo, ressalta o crescimento das stablecoins privadas, atreladas a moedas fiduciárias, que ganharam adoção entre consumidores e empresas. Ao focar em casos de uso específicos e permitir que o mercado desenvolva soluções baseadas em tokenização, o Brasil pode pavimentar o caminho para um ecossistema financeiro inovador sem comprometer a privacidade dos usuários.O que esperar nos próximos anosO “fim do Drex”, interpretado por alguns como a morte do Real Digital, é na verdade o fechamento de um ciclo. A primeira versão da moeda digital brasileira mostrou que privacidade, sigilo bancário e custos operacionais são obstáculos centrais. A partir de 2026, a expectativa é de que a autoridade monetária, em conjunto com bancos, fintechs e empresas de tecnologia, inicie um processo de reavaliação para projetar uma infraestrutura mais segura e eficiente.Os pilares dessa nova etapa devem ser:- Garantir a confidencialidade das transações sem abrir mão de mecanismos de combate à lavagem de dinheiro e ao financiamento do terrorismo.- Reduzir custos operacionais, explorando tecnologias que exijam menor poder computacional, sejam facilmente escaláveis e contem com profissionais qualificados no mercado.- Adotar uma arquitetura modular que permita ao Banco Central exercer supervisão sem gerir diretamente todos os nós da rede, favorecendo a descentralização controlada.- Engajar a sociedade no debate sobre privacidade, vigilância e soberania monetária, evitando narrativas extremas e garantindo transparência sobre as finalidades da moeda digital.Enquanto isso, consumidores e empresas devem continuar usando o Pix para pagamentos instantâneos e recorrer a tokens privados ou stablecoins em projetos de tokenização. O aprendizado acumulado pelo Banco Central será fundamental para construir um Real Digital que realmente atenda às necessidades do país, impulsione a inovação e respeite direitos fundamentais.ConclusãoA narrativa de “fim do Drex” traduz apenas parte da realidade. O Banco Central desligou a plataforma de blockchain utilizada nas primeiras fases do projeto porque ela não cumpriu os requisitos de privacidade, custo e segurança. Contudo, a busca por uma versão digital do real continua. A nova estratégia passa por repensar a arquitetura tecnológica, priorizar casos de uso concretos, permitir maior protagonismo do mercado e iniciar uma terceira fase de testes em 2026. O caminho do Real Digital será mais longo e menos linear do que se imaginava, mas a experiência acumulada coloca o Brasil em posição de destaque no debate global sobre moedas digitais de bancos centrais.

Alta da Bolsa, Musk e Ouro